当前,网络支付的高效便捷,在改变群众消费习惯、改善人们生活品质的同时,也让一些“见不得光”的网络黑灰产业蠢蠢欲动。

2020年4月,网络安全保卫支队(以下简称:苏州市公安局网安支队)会同张家港市公安局深入推进“净网2020”专项行动和网络重案攻坚专项行动,通过深入研判、深挖彻查、持续打击,成功斩断一条集“上游资金供给——非法‘第四方支付’——下游黑灰产业”于一体的完整犯罪产业链,成功摧毁一个为网络贷款诈骗提供支付结算渠道的犯罪团伙,先后抓获涉案人员72人,查扣作案用电脑41台,手机210余部,冻结银行卡2100余张,涉案资金4.8亿余元。

随着我国金融业务下沉的同时,其风险也在不断扩张。各类金融机构,无论是银行、互联网金融平台,还是私募基金、保险等,都将面临愈发严峻的风控挑战。2019年7月,通付盾携手知名安全媒体Freebuf及安全厂商瑞数信息撰写的《深渊背后的真相之金融反欺诈》报告中就曾指出,基于新技术和新场景的诈骗手段正在不断升级,未来犯罪分子欺诈能力不断提升,欺诈方式更具专业化、智能化,甚至可能出现结合了最新技术的某些特定场景下的欺诈手段。

2020年,通付盾风控行业专家们再次针对金融行业网络黑产展开调查,证实了金融行业网络黑产“套路”“将至已至”,并得出网络黑产五大新发现:

发现1:黑产上云,相关产业链进一步深化

2019年,黑产从业者的资源投入规模、黑色产业链的发展速度都远超想象,对黑产的认知如果停留在初级阶段,势必导致对抗过程中的信息不对等,从而增加防御难度。黑产的资源积累、技术能力和软硬件配置明显提升,甚至与云端结合:上游封装攻击工具,通过API接口访问提供云端服务,下游通过调用群控、IP秒拨、打码、接码等云服务实现攻击工具的无缝集成和快速部署,伴随黑产上下游的高效紧密配合,一条技术更为先进的黑色产业链逐渐建立。大规模的云端“养号”,可以算得上是他们产业链的关键一环,与此同时,黑产获得 IP 资源的方式也在不断发展升级,通过把多个地区的秒拨资源打通,就可以实现在单台秒拨机上拨到全国上百个地区的IP资源,称为“云拨”。

发现2:外扰转内患,APP端SDK风险加剧

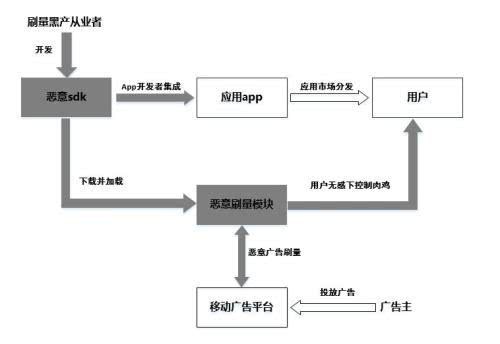

随着近年来应用商城安全审核的加强,以及App签名、加固等防护技术的成熟,通过二次打包假冒App进行钓鱼及木马植入的攻击手法得到了有效控制,这也导致越来越多的黑产将目光转移到SDK。2019年,一款新型恶意SDK主要瞄准各类中小型应用,其目的是在用户无感知的情况下通过恶意操作实现广告刷量并获利。该SDK通过将恶意子包嵌入正规移动应用,达成对应用分发渠道的复用,实现触达千万级用户的效果。

在互联网金融App研发过程中,广告、支付、统计、社交、推送、地图等服务一般通过调用第三方公司SDK工具包实现,由于SDK开发者的安全水平能力参差不齐,可能导致SDK存在安全漏洞,成为攻击宿主App或客户手机的跳板,甚至有黑产故意发布预留“后门”的SDK,以便收集用户信息或执行恶意操作。

发现3:钓鱼升级,仿冒APP卷土重来

随着国家对钓鱼网站、伪基站的大力打击,传统的钓鱼网站、仿冒App已经得到有效控制,而在2019年,我们发现一种通过仿冒App嵌套诈骗网站的新型钓鱼欺诈模式,钓鱼攻击威胁有抬头趋势。

从技术角度看,部署方式为轻量级仿冒App嵌套诈骗网站的模式,一个诈骗后台可以对应多个不同机构的仿冒App。由于轻量级的仿冒App开发成本很低,在封禁后能够通过快速的复制、扩展而“死灰复燃”,又因为后台诈骗网站不具备假冒网站特征,在定位、举证、封禁方面都存在较大难度。

发现4:便捷与风险共存,非法第四方支付平台引关注

当前,第三方支付深入人心,极大便利了群众的生活,面对网络支付的高效便捷以及群众消费习惯的改变,网络赌博等网络黑灰产蠢蠢欲动。由于第三方支付平台的严格监管,非法网站无法直接接入,一些非法的“第四方支付”平台应运而生。所谓第四方支付,有名“聚合支付”,通过聚合多种第三方支付平台、合作银行、以及其他服务商接口等支付工具的综合支付服务。非法的“第四方支付”平台就像是黑灰产的“财务会计”,帮着网络犯罪分子打理着非法资金,相当于是黑灰产的“金融结算中心”。

发现5:AI vs AI,黑产对抗转向人工智能战场

随着人工智能技术大规模工程化、实用化,网络金融业以人工智能、机器学习等手段对传统黑产进行了“降维打击”,而黑产为了突破企业的防护与封锁,在各类攻击中也引入了AI技术,出现了以人工智能对抗人工智能的情况,例如智能人脸识别遭遇“智能人脸伪造”, 人脸融合骗过AI之眼、Google验证码被突破,智能人机识别技术面临失效威胁等。

在此背景下,反欺诈成为了金融系统中必不可少的一环。面对新技术、新业态催生的复杂环境,反欺诈也需要结合新业务场景,有针对性地进行防范。

通付盾作为信息安全行业信贷风控反欺诈业务标杆企业,一直致力于不断提升风控技术,提升反欺诈的对外赋能。

通付盾智能反欺诈三要素:场景、数据与技术

在智能反欺诈中,单纯拥有技术能力远远不够。场景、数据和技术是智能反欺诈系统的三大关键要素,智能反欺诈系统有效发挥作用的前提是,任何反欺诈策略都要根据特定场景和数据特征对症下药,脱离场景、数据而空谈技术无法让智能反欺诈体系顺利地与实际业务场景契合,发挥其该有的作用。

通付盾实时反欺诈预警平台以反欺诈策略模型为核心、以分布式、流计算技术为基础;为金融机构提供覆盖电子银行、银行卡、柜面等不同渠道的实时反欺诈解决方案,对包括登录注册、开户、交易、转账、取现、营销、信贷等场景提供本地化反欺诈产品服务。帮助金融机构建设一站式反欺诈、预警及处置平台。

针对不同反欺诈场景,通付盾还专门推出了侧重不同业务需求点的数字风控解决方案和智能决策解决方案,面向金融、能源、运营商、政务等国家关键基础设施,从安全与业务两个层面,解决数字网络空间下的安全防护问题。其中的数字风控解决方案,运用大数据和机器学习等多种科学技术手段,构建设备指纹及威胁感知系统,以提供设备全球唯一标识、设备风险预警与决策、应用攻击检测等服务;而智能决策解决方案,是为银行业、第三方支付行业、小微金融等金融客户打造的便捷高效的立体化业务决策方案,方案集成了通付盾“流计算引擎”、“工作流引擎”、“决策引擎”,可协助客户快速搭建决策体系,为业务提供高速无感知决策体验,适配信审、风控、营销、交易等多种场景。

2020网络黑产五大

2020网络黑产五大 京东方推出“拾光

京东方推出“拾光 AMD锐龙7搭配RTX

AMD锐龙7搭配RTX  戴尔 XPS 17 国行

戴尔 XPS 17 国行 曝中国移动今年停

曝中国移动今年停 强强联手 腾讯游

强强联手 腾讯游 5月中国手机市场

5月中国手机市场 苏宁618战报里的

苏宁618战报里的 东莞图书馆抖音回

东莞图书馆抖音回 黄章退出魅族股东

黄章退出魅族股东 这么拍时尚vlog,你

这么拍时尚vlog,你 面对职业维权人,看

面对职业维权人,看 看好一辆二手奥迪

看好一辆二手奥迪