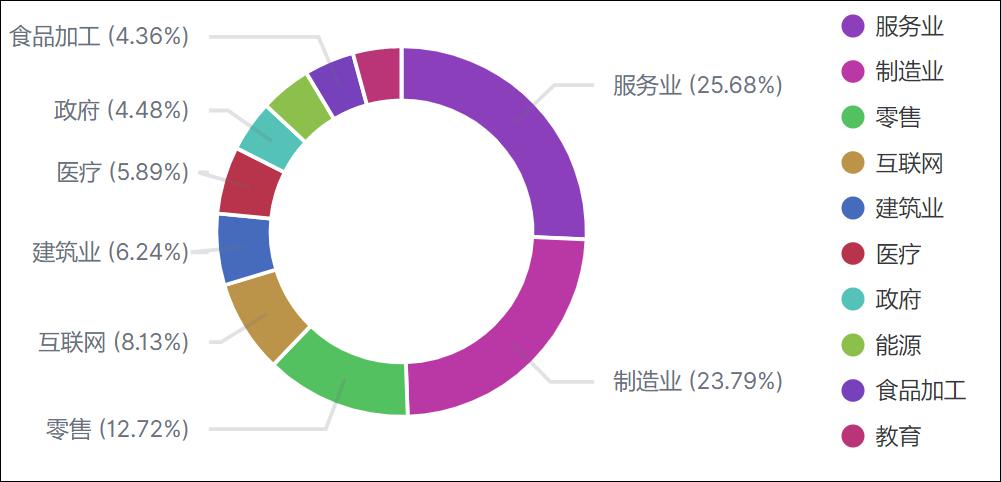

8月11日,“网安一哥”奇安信(688561.SH)发布了2021年半年报,显示2021上半年营业总收入达14.56亿元,同比增长44.54%,其中主营业务收入同比增长率45.34%。网络安全行业政策利好及“强研发”战略推助营收规模快速增长,“高质量发展”战略推助经营质量持续提升。

营收快速增长 毛利率及人均创收持续提升

得益于公司核心优势明确,成长逻辑清晰,奇安信营收总规模快速增长,作为国内安全龙头正在持续扩大市场领先优势。

华西证券研报表示,奇安信从“高举高打”转向“高质量发展”的逻辑正在兑现,商业模式及路径依旧自洽。

值得关注的是,公司毛利率稳步提升至63.29%,同比提升接近2.5个百分点。研发、销售及管理三大费用率持续下降,人均创收同比增长23.64%。

毛利率提升的主要原因在于公司产品结构的优化,公司收入增长的质量正在持续提升。一方面,公司硬件及其他(即安全集成业务)的营收占主营业务收入比例逐步收窄;另一方面,公司进一步加强费用管控、提升经营效率,在持续加大研发投入的同时,销售费用及管理费用营收占比较去年同期有所下降。

“红七月”政策频出 护航网安新风口

7月份以来,多部委连续密集出台网络安全新规,政策推动之下,网络安全产业的新一轮景气周期正加速而至。《网络安全产业高质量发展三年行动计划(2021-2023年)(征求意见稿)》(以下简称《行动计划》)发布。《行动计划》指出,到2023年,网络安全产业规模超过2500亿元,年复合增长率超过15%。相比2019年的规划,目标规模扩容了25%。

与此同时,《网络安全审查办法(修订草案征求意见稿)》(以下简称《审查办法》)也在公开征求意见,《网络产品安全漏洞管理规定》和《数据安全法》将于9月1日正式施行。

在网络安全政策持续护航下,奇安信不断丰富业务边界。半年报显示,奇安信在终端安全、边界安全、数据安全、实战型态势感知等四大类安全产品上齐齐发力。新赛道产品收入占主营产品收入比例超70%,同比增长率近60%。

西南证券认为,受政策不断推进网安行业发展,奇安信积极布局多个新型网安应用场景,且与下游大客户深度绑定,未来公司新场景网安产品服务业务将迎来爆发式的增长。奇安信创新产品接力高速增长,新赛道优势突显,未来创新产品有望搭档网络安全服务业务成为公司绝对增长主力。

研发持续投入,硕果累累

半年报显示,2021年上半年奇安信研发投入7.7亿元,同比增加40.4%。截至2021年6月30日,奇安信已获得563项网络安全领域的主要发明专利和965项主要计算机软件著作权,另有840项专利申请正在审核中。在科创版225家上市企业有效发明专利排行榜中,奇安信位列第五。

公开资料显示,奇安信在原有的“鲲鹏”、“诺亚”、“雷尔”、“锡安”基础上,升级了“川陀”、“大禹”、“玄机”、“千星”新四大研发平台。八大研发平台共同发力,大幅提升研发效率,以八大网络安全研发平台为基础核心组件,再配合少量定制化特殊组件,就能够快速研发满足客户定制化需求的网络安全产品和解决方案。

上半年以来,奇安信屡获殊荣。位居中国网络安全产业联盟(CCIA)发布的“2021年CCIA中国网安产业竞争力50强”榜首,入选科创50指数样本股,荣获第三届进博会网络安保突出贡献奖,零信任安全项目获得我国智能科学技术最高奖等等。凭借持续的研发创新和以实战攻防为核心的安全能力,奇安信已发展成为国内领先的基于大数据、人工智能和安全运营技术的网络安全供应商。

2021年是十四五规划开局之年,大中型政企客户需求将持续攀升,另外东京奥运会刚刚落幕,民众对体育赛事的热情被点燃,市场目光逐渐向2022冬奥会转移。多家券商预测,网安领军企业奇安信作为2022年冬奥会和冬残奥会官方网络安全服务和杀毒软件赞助商,随着下半年业务有序开展,营收规模将继续保持快速增长。

特别提醒:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,并请自行核实相关内容。本站不承担此类作品侵权行为的直接责任及连带责任。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。

国美零售秉承四大

国美零售秉承四大 英伟达在 Siggrap

英伟达在 Siggrap 三星4nm加持 骁龙

三星4nm加持 骁龙 惠普发布 Chrome

惠普发布 Chrome  新品上市丨深信服

新品上市丨深信服 彰显潮我主张 三

彰显潮我主张 三 工信部:加强智能网

工信部:加强智能网 聚师网教研系统加

聚师网教研系统加 探秘电子合同前沿

探秘电子合同前沿 践行碳中和使命

践行碳中和使命  国双数据智能赋能

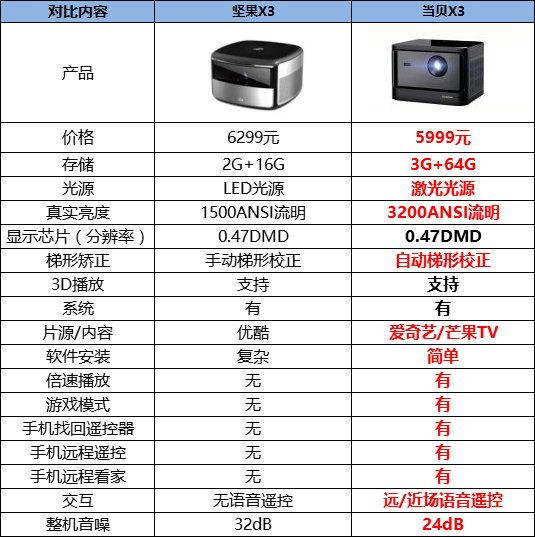

国双数据智能赋能 坚果X3致命缺点,主

坚果X3致命缺点,主 玖富集团紧跟时代

玖富集团紧跟时代 日本 “抱团养老

日本 “抱团养老 专访陈天桥:将通过

专访陈天桥:将通过