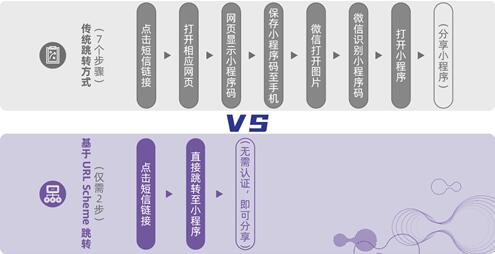

从2017年发展至今,微信小程序凭借着生态利好、使用便利、功能齐全等优势,已然成为了银行提供产品服务的重要渠道之一,承接了大部分的轻量化运营服务。但与此同时,小程序只能被搜索/扫码唤起,无法主动触达用户的设定,又使自身的营销推广陷入了困境。

而不久之前,针对获取流量难的困境,微信小程序推出了URL Scheme接口,通过开放的多消息渠道链接跳转,直达小程序,实现了“短信→小程序的一步跳转”。提升用户体验的同时,极大地减少跳转流失率,开启了一个14亿超级流量的新入口!

获客→活客→深度服务

构建银行运营服务体系完整闭环

即信Fintech智研中心认为,银行小程序通过URL Scheme接口的跳转便利性,将坐拥14亿流量的短信,“正式收编”进银行的运营服务体系,构成了“获客→活客→深度服务”的完整闭环。

在整个运营体系中,银行可首先通过免登录、免关注、免安装的短信,实现14亿流量的触达。随后,基于URL Scheme接口,完成从短信到小程序的一步跳转。并通过小程序提供轻量化的运营服务,降低用户转化为客户的门槛,同时凭借着小程序深入日常社交、生活场景的优势,提升客户粘性。最后,逐渐培育为深度客户,按照业务需求,导流至手机银行、PC端网银。

营销贴片+智能短链

多场景融合营销&数据反馈促优化

在上述闭环中,银行需要想办法提升短信的打开率,增加营销内容曝光度,才能最大化地打开整个漏斗的开口,为后续的导流转化、深度培育,提供更多的潜在客户资源。而银行的金融业务与城市居民生活息息相关,在拓展营销新场景上具备着天然的优势——据粗略统计,银行的生产类通知,消息打开率高达90%。

对此,ICC融合通信中台,可通过“个性营销贴片”,在主推消息之后,根据客群画像特征、业务属性需求等,智能匹配相应的营销内容,使短信为小程序营销导流的价值最大化。

结合目前银行小程序的主要功能,即信Fintech智研中心梳理出了以下四大“生产消息+营销贴片”的场景示例,实现营销内容的精准触达,同时降低营销成本,提升营销内容曝光量。

三方动账通知+开户办卡推荐

基金分红到账+热门理财推荐

短信直连小程序!四

短信直连小程序!四 AI斗图妙不可言、

AI斗图妙不可言、 360数科以技术正

360数科以技术正 艾媒咨询发布手机

艾媒咨询发布手机 FCC与蓝牙认证曝

FCC与蓝牙认证曝 内含牛津高阶9版

内含牛津高阶9版 电装开发“云诊车

电装开发“云诊车 教育硬件再推新品

教育硬件再推新品