“下沉之王”、“游戏化生存”、“流量洼地”、“五环外”,一众标签傍身的社交电商平台拼多多开始做起了“大牌制造,工厂价格”的性价比生意。

本月在深圳的一场媒体发布会上,拼多多“新品牌计划”联合兆驰集团发布了合作以来的首款JVC定制电视,其中,65英寸4K智能电视在“818”当晚售价为1999元,拼多多自称“大幅击穿行业历史底价”。

兆驰集团作为国内知名电视ODM厂商之一,其在电视加工制造的整体优势为拼多多补足了供应链端的短板。

JVC电视在拼多多的上线,意味着“新品牌计划”从厨具、纸巾等生活用品领域,攻进了竞争激烈、客单价更高的消费电子及家居家电腹地。

拼多多野心不仅在"电视"

拼多多的“新品牌计划”发端于2018年的“双十二”,彼时的拼多多刚上市,纵然有腾讯社交入口撑腰,山寨售假、商品低劣的新闻让其在主流舆论场域十分被动。增长放缓、获客成本上升压力,也威胁了资本市场对这个新型电商平台的信心。

反向打通供应链、改革供给侧,拼多多开始了自救之路。

拼多多的“新品牌计划”意在吸引具有强大制造能力和自带供应链资源的制造企业,他们有知名品牌的代工经验、有推广自有品牌的需求,拼多多将会借用平台数据找准目标消费群,给予这些企业流量倾斜,让供应链直接对接消费者。

拼多多副总裁井然在发布会现场披露的数据显示,“新品牌计划”自实施以来,已经推出1300多款定制化产品,订单量已经达到7000多万,这款走反向定制路线的JVC电视,是拼多多C2M模式的落地实践,去掉产品的冗余功能,让工厂直达消费者。

继“丝飘”、“德力”等生活消费品牌在拼多多获得了成功之后,拼多多“新品牌计划”大胆地向竞争激烈的家电市场迈进,JVC品牌在这个节点推出并在拼多多独家平台发售,意味着扶持工厂的维度已经从日常消费转向客单价更高的电子消费领域。相比“帮我砍一刀”、“拼团”模式的低客单价、高频消费品类,拼多多正在挖掘下沉市场在低频、高客单价的理性消费空间。

“新品牌计划”的实质是供应链扶持,核心是去品牌溢价。这种向上缩短供应链,向下让利消费者做法,与网易严选、京东京造有着相似的逻辑。

一般来说,电商平台对上游制造商赋能模式划分为两种:自营品牌类F2C(Factory to Customer)电商模式,如网易严选,品牌属于平台,工厂的角色没有发生改变;平台类C2M(Customer to Manufactory)电商模式,即用户直连制造,如拼多多“新品牌计划”、淘宝的“淘品牌”、京东的“京东京造”,平台帮助工厂完成“品牌+工厂”角色的融合,并通过平台数据实现反向定制。

从自营平台到商家入驻,再到如今的“新品牌计划”,现在与拼多多达成合作的厂商已经达到60多家,除了与兆驰集团推出的JVC电视,与某一线品牌代工厂合作推出的“家卫士”扫地机器人,也被拼多多当成典型案例进行宣传。

井然称,进入电视行业只是开始,拼多多接下来还会布局智能冰箱、移动空调、智能灯饰,再到按摩椅、扫地机器人等3C品类。

“新品牌计划”背后是品牌升级的愿望

拼多多上市不久后,“小白兔奶糖”、“王老正”、“恰治香瓜子”、“粤利粤”等山寨食品的段子就广泛流传,侵犯知识产权的纠纷层出不穷,还被童话大王郑渊洁发微博声讨销售盗版图书、被市场监管部门约谈,一时间拼多多沦为“坑多多”。

“三亿人都在用的拼多多”、“拼得多、买得多”,消费者通过铺天盖地的广告认识了拼多多,却在段子和负面新闻中为拼多多定了性。

在2019年一季度的财报会议上,黄峥态度鲜明地表示,“目前阶段,我认为最好的利用营收的方式就是投资R&D、基础设施、用户认可度、品牌知名度。”诚然,在广告和营销上花钱不余遗力的拼多多,在品牌建设上同样煞费苦心。

公开资料显示,仅2018年,拼多多已关闭了超过6万家涉嫌违规的商家,拦截了超过3000万个商品链接,拼多多在竭力通过爱心助农、打击黑产等重塑形象,“新品牌计划”是其从产品本身破解山寨、假货迷思的重要一步。

除了实现品牌升级,重要品牌的在平台缺席也是“新品牌计划”产生的原因之一。一些与京东、天猫合作的品牌厂商,由于受到“竞业条约”的限制,不得不面临“二选一”的选择,下架在拼多多参加大促的产品。

临渊羡鱼不如退而结网,无法从被京东、阿里控制的供应链中获得生存的拼多多,只能转身培养出自己的供应链。

在当下在国际经贸环境不佳、出口困难的前提下,拼多多“新品牌计划”聚焦的是长期为国内外一线品牌代工的厂商、营销能力较弱势的企业,客观上能为上游企业带来规模优势,缓解了供需失衡和库存成本,解决供给侧问题。

下沉市场早已硝烟弥漫

“9块9特卖”、“厂家直销”、“砍价免费拿”等无疑是价格敏感人群蜂拥而至的字眼,尤其是在余裕充足的三四五线城市和农村。

QuestMobile最新发布的《下沉市场报告》称下沉用户仍存在巨大红利,用户规模超过6亿,并且线上消费能力也在提升,目前下沉用户的电商渗透率仍低于全网,有较大的提升空间。

当下沉市场成为电商平台兵家必争之地,上游有阿里、京东电商双寡头竭力阻挠,下游有垂直平台云集、有赞等依靠强大的资本支撑占据山头,拼多多这场硬仗打的并不容易。

在拼多多推出“新品牌计划”仅三个月后,2019年3月阿里巴巴“聚划算”也推出产业带升级计划,天天特卖紧跟推出C2M产区计划,5月24日京东也发布“厂直优品”计划,面向全国招募超过10万家制造企业,苏宁也推出了“拼拼工厂”扶持上游企业。

熟谙下沉市场的玩法的拼多多,其游戏化生存技巧已经十分娴熟:拉新用户领取百元红包、“多多果园”“多多爱消除”游戏增加用户粘性、浩浩荡荡的百亿补贴一度将某些消费类电子产品价格拉到全网最低,拼多多在平台运营的拉新、促活、转化这件事上显得不遗余力。

根据企业公开的财报数据,阿里、拼多多和京东的年度活跃买家分别为6.74亿、4.43亿和3.21亿。 其中,阿里和京东分别坐拥菜鸟、京东物流强大的自有物流体系,本月阿里巴巴发布的第二季度财报显示,阿里巴巴70%的新增年度活跃用户来自下沉市场;京东拼购宣布对全类目商家免平台使用费,扣点仅0.6%,并且同样瞄准了“工厂+平台”的C2M模式,并将拼购接入微信一级入口。

随着下沉市场进一步细分,一线、新一线城市的消费观进入去品牌化阶段,拼多多的“新品牌计划”尤其是对低频、大宗消费品类的扶持,或许能帮它重构消费者认知,在这场没有硝烟的电商平台战中保持优势。但是,在早已白热化竞争的家电市场,拼多多能否突围,还是一个未知数。

特别提醒:本网内容转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,并请自行核实相关内容。本站不承担此类作品侵权行为的直接责任及连带责任。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。

用肩膀守护“最后

用肩膀守护“最后 手机壁纸分享:你想

手机壁纸分享:你想 设计理念超前!MAX

设计理念超前!MAX 云天励飞首席科学

云天励飞首席科学 估值200亿荣登独

估值200亿荣登独 网络安全 意识为

网络安全 意识为 ALB专访好丽友法

ALB专访好丽友法 ISC 2020 信创安

ISC 2020 信创安 Strategy Analyti

Strategy Analyti 韩媒:苹果iPhone 1

韩媒:苹果iPhone 1 第二届长三角文博

第二届长三角文博 Langogo2019东京

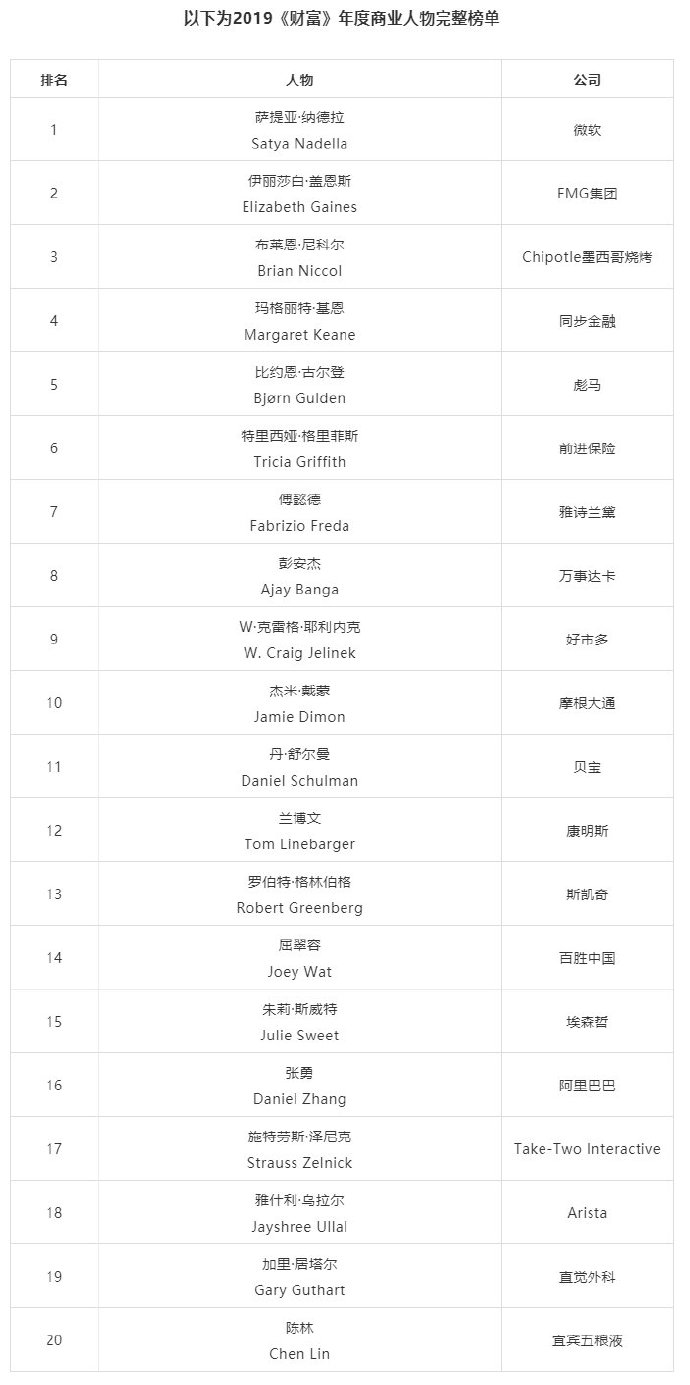

Langogo2019东京 2019《财富》年度

2019《财富》年度 普惠家受邀出席20

普惠家受邀出席20 高交会来啦! 博铭

高交会来啦! 博铭 加推受邀参加第21

加推受邀参加第21