10月14日讯 杰富瑞分析师布伦特-蒂尔(Brent Thill)表示,软件类股的估值过高,这使得投资者需要对该行业保持谨慎,而微软的股票可能是其中最“安全”的押注。

他将微软的股票评级从持有上调至买入,同时离场观望甲骨文等其他几家公司的股票。

蒂尔称,微软的业务构成多样化,而且未来两位数的收入增长前景清晰可见。他看到了微软的许多增长动力,包括它的Azure、Office和LinkedIn业务,这些业务给了微软“在所有主要的公共云服务提供商中最大的软件即服务(SaaS)收入”。

蒂尔对甲骨文的看法则不那么乐观,将甲骨文的评级从买入下调至持有,因该公司营收增长艰难,他预计该公司未来将难以以有意义的方式加速增长。

蒂尔表示,“在公共云计算领域,甲骨文继续落后于同行;它提供的基础设施即服务(infrastructure-as-a-service)在新老客户中反响有限。尽管甲骨文云基础设施上的自主数据库是朝着正确方向迈出的一步,但我们认为,与AWS和Azure的差距可能太大,无法缩小。而与此同时,谷歌云平台也可能正成为一个值得注意的竞争对手。”

特别提醒:本网内容转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,并请自行核实相关内容。本站不承担此类作品侵权行为的直接责任及连带责任。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。

用肩膀守护“最后

用肩膀守护“最后 手机壁纸分享:你想

手机壁纸分享:你想 设计理念超前!MAX

设计理念超前!MAX 云天励飞首席科学

云天励飞首席科学 估值200亿荣登独

估值200亿荣登独 网络安全 意识为

网络安全 意识为 ALB专访好丽友法

ALB专访好丽友法 ISC 2020 信创安

ISC 2020 信创安 Strategy Analyti

Strategy Analyti 韩媒:苹果iPhone 1

韩媒:苹果iPhone 1 第二届长三角文博

第二届长三角文博 Langogo2019东京

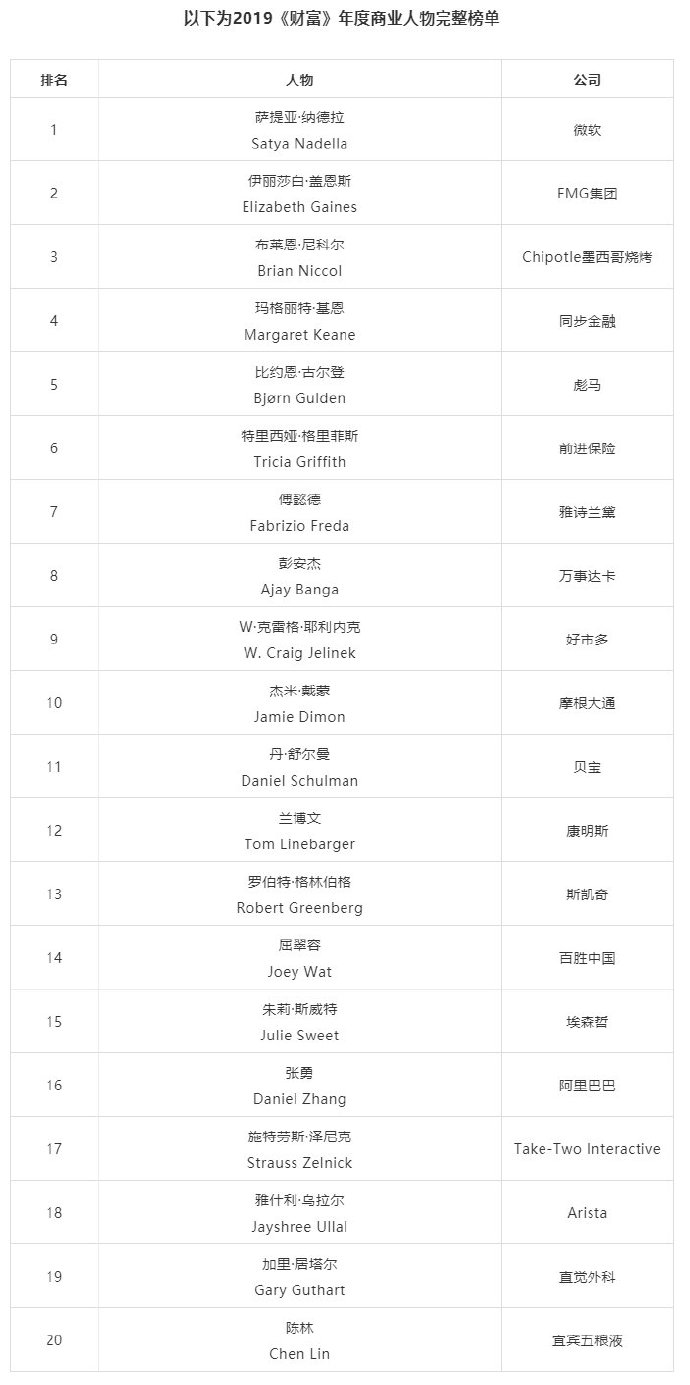

Langogo2019东京 2019《财富》年度

2019《财富》年度 普惠家受邀出席20

普惠家受邀出席20 高交会来啦! 博铭

高交会来啦! 博铭 加推受邀参加第21

加推受邀参加第21