目前P2P平台的转型方向大致分为平台化、资管化和投行化等几类

本报记者 李 冰

随着2016年互联网金融专项整治之风在全国范围内刮起,网贷行业也进入了大浪淘沙阶段。今年以来,P2P网贷行业的发展一直面临着监管收紧、投资人信心不足、收益率下滑等各种挑战。

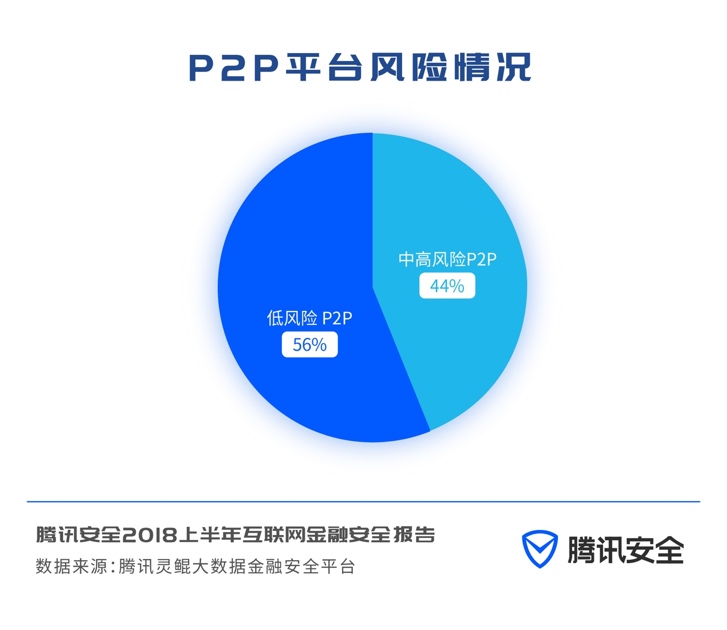

有数据显示,截至4月底,全国共曝出1289家问题平台,所涉及的投资人数为24.4万人,占全国投资人数的3.4%,涉及贷款余额为154.3亿元。而除去一些违法违规平台,随着监管举措频出,一些小平台也在加速退出。无序发展多年后,野蛮生长的网贷行业将迎来“存量淘汰”阶段。

转型调整瞄准三大方向

在《证券日报》记者采访中发现,在监管收紧背景下,很多P2P都在积极转型调整。

智能理财平台神仙有财CEO惠轶表示,“除了根据监管要求进行合规化调整以外,还有不少P2P平台开始弱化P2P业务,甚至走上了去 P2P化 的转型之路。目前来看,P2P平台的集体转型方向大致分为平台化、资管化和投行化等几类。”

豆蔓金服CEO王崇羽表示,“作为行业参与者,企业应该积极面对监管,寻求监管层的帮助,多沟通,多交流,明确自身发展存在的问题,尽快修正,预见未来可能发生的风险,提前规避。”他同时表示,“以豆蔓理财为例,我们将所有资产从信贷类转向质押贷和消费金融类,就是为了从根本上进一步降低风险。我们引入第三方审计来把控业务经营,与知名律所合作防范法律风险,虽然已经与第三方支付公司进行资金托管合作,但仍在积极寻求银行的资金存管。”

民生易贷CEO陶静远则对《证券日报》记者表示,正在风控能力上加强力度,也在适度的创新。“民生易贷正在完善投资人适当性制度安排,让投资人选择到更适合自己的产品;正在进一步完善风控体系和模型,民生易贷一直在坚持从银行业学习风控经验,依托自身的资源和人才优势,民生易贷按照银行审核客户信贷能力的标准筛选融资客户,同时依靠对企业和个人的独立评级体系,形成特有的风控模型以及银行级风控。”陶静远说道。

投之家CEO黄诗樵对《证券日报》记者表示,以监管“看得见的手”来及时矫正市场失灵的问题,这对于整个行业来讲,是重大利好。但随着监管的涉足,行业准入门槛和操作成本的提升,也将会降低市场的利润空间,促使P2P网贷的进一步转型。

收益率逐步回归理性

在一段“野蛮生长”期后,市场回归理性,行业整体由分散走向集中,实属发展必然。一方面是,BAT为首的行业大佬,纷纷入驻互联网金融,也加剧了互联网金融业的兼并与淘汰。另一方面,金融本身的外溢性和交叉性,作为市场环境外部刺激的政府监管,也推进了互联网金融业的大洗牌。

惠轶表示,“监管的收紧使得一批浑水摸鱼的不法平台被踢出局,网贷行业也展开了必要的合规化调整,种种原因也让风投机构对于P2P平台的投资更谨慎,以往资本一掷千金的场面如今明显减少,纯粹的P2P平台融资规模逐步下降,真正能够融到资的平台屈指可数。”他同时表示,“过去的运营方式是寄希望于融资,采用烧钱的方式来做大规模和扩张平台,而今如果平台短期无法获得融资,最好的办法是降低运营成本及获客成本,把钱花在刀刃上,在移动端精准获客。”

王崇羽也认为:“由于监管政策收紧,目前业内平台大都比较低调,开始专心练内功。营销和广告的经费,也普遍转向对产品和技术的研发上。此外,企业把更多精力放在了合规方面,逐步调整业务模式,提升风控能力。”

“政府监管力度不断加强,用户的风险意识显著强化,互联网金融行业正在经历严格自律、高度自治、优胜劣汰的整顿治理过程,这是任何行业从野蛮走向规范途中必然要遭遇的 阵痛 ,紫马财行CEO唐学庆对《证券日报》记者坦言,“随着监管细则出台,人民币利率下降等因素,历经18个月的过渡期之后,行业会逐渐走向正规,收益率会越来越低,只有收益率下降到理性区间才能真正发挥出普惠金融的价值。”

声明:本文仅为传递更多网络信息,不代表本站观点和意见,仅供参考了解,更不能作为投资使用依据。

用肩膀守护“最后

用肩膀守护“最后 手机壁纸分享:你想

手机壁纸分享:你想 设计理念超前!MAX

设计理念超前!MAX 云天励飞首席科学

云天励飞首席科学 估值200亿荣登独

估值200亿荣登独 网络安全 意识为

网络安全 意识为 ALB专访好丽友法

ALB专访好丽友法 ISC 2020 信创安

ISC 2020 信创安 Facebook的Libra

Facebook的Libra 知道创宇获评“20

知道创宇获评“20 未来,金融主宰科技

未来,金融主宰科技 只因接入付呗,这家

只因接入付呗,这家 度小满理财推夏季

度小满理财推夏季