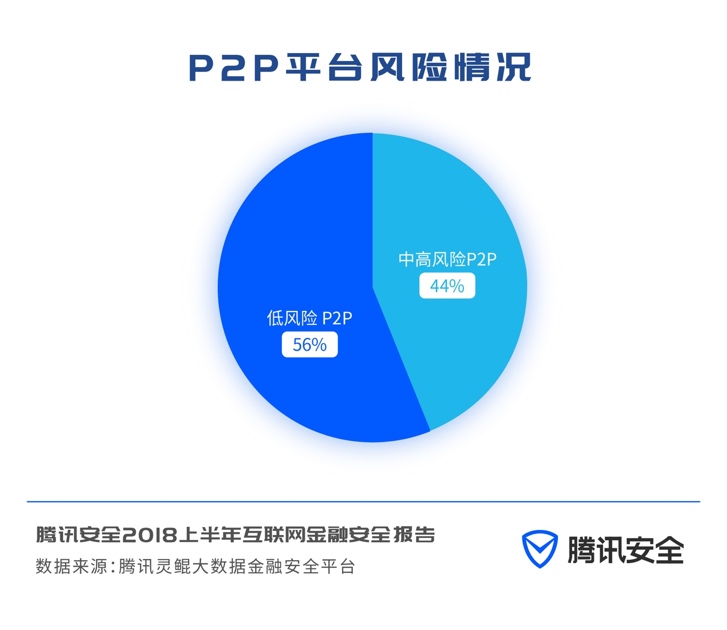

过去几年,网贷行业超高速发展,政府也将其视为传统金融体系的有力补充,期待他们能为实体经济做出贡献。互联网金融在促进发展普惠金融、服务大众创业、万众创新、提升金融服务质量和效率等方面发挥了积极的作用。近日,中国银监会等多部委联合发布《P2P网络借贷风险专项整治工作实施方案》,监管风暴来临,预计将有97%的网贷平台面临转型或淘汰。此次整治释放的市场空间,惠及具有实力的合规的平台,如借贷宝,因创立时的定位与监管要求不谋而合,成为合规典范。

在短短几个月时间内,政府密集出台监管细则和专项整治实施方案,足见其将P2P网贷纳入国家金融整体监管体系的决心。而随着监管层面对背离信息中介行为的规范,网贷市场环境将不断净化。不难预见,在不久的将来,网贷行业必然会进入一个真正健康可持续发展的阶段。

尤其对于当前的互金平台而言,规范是基础性工作,合法合规是平台生存的前提,作为一家互联网金融信息服务平台,借贷宝一直致力于为熟人借贷提供信息交互、撮合等中介服务,恪守行业红线,强化平台自律。

借贷宝作为社交金融行业的引领者和真正的信息中介平台,一直致力于在合法合规的框架内审慎、创新地、引领整个行业发展。借贷宝独创的熟人间单向匿名信用借款模式,在贷前、贷中、贷后风控上有着天然的优势。在这种模式下,出借方无需借款方提供任何担保,仅凭借熟人间彼此的信用了解,即向借款方出借资金。而一旦借款方到期未能足额偿还本金和利息的,平台将提供终生的还款催促服务。这种模式准确地切中了传统民间熟人借贷的若干痛点,极大地提高了民间闲置资金的使用效率,是真正意义上的普惠金融

作为撮合熟人之间借贷的平台,借贷宝在监管态度没有明确之前,就按照信息中介的定位,没有资金池,没有吸收公众存款,不提供增信,而且在行业内率先去担保,率先打破刚性兑付。

透明度一直在互联网金融行业的诟病,而在信息披露方面,借贷宝上面的每个用户的出借金额、借入金额、逾期情况等都有充分的披露,平台的透明度极高,这也正是监管新政的鼓励要求的。在业务模式方面,借贷宝没有所谓的类资产证券化、收益权转让、债权转让等行为,真正做到个体和个体之间的点对点借贷。

声明:本文仅为传递更多网络信息,不代表本站观点和意见,仅供参考了解,更不能作为投资使用依据。

用肩膀守护“最后

用肩膀守护“最后 手机壁纸分享:你想

手机壁纸分享:你想 设计理念超前!MAX

设计理念超前!MAX 云天励飞首席科学

云天励飞首席科学 估值200亿荣登独

估值200亿荣登独 网络安全 意识为

网络安全 意识为 ALB专访好丽友法

ALB专访好丽友法 ISC 2020 信创安

ISC 2020 信创安 SEC叫停Telegram

SEC叫停Telegram 知道创宇获评“20

知道创宇获评“20 未来,金融主宰科技

未来,金融主宰科技 只因接入付呗,这家

只因接入付呗,这家 度小满理财推夏季

度小满理财推夏季