继今年第二和第三季度华为在全球智能手机市场连续两个季度销量超越苹果稳居第二之后,近日业内有关华为超越三星成为第一成为业内热议的话题,与此同时,华为消费者业务部门CEO余承东在8月接受CNBC独家采访时表示:“明年我们与第一名的距离非常接近,也许会与三星并驾齐驱。至少一年后即2020年我们也许有机会成为第一。”

针对余承东的言论,同样是在 8 月份的采访中,面对记者关于华为放言将超越三星手机的提问,高东真说:“三星将保持强势第一,未来这一事实不会改变。”双方火药味之浓可见一斑。

那么问题来了,在这场攻守战中,究竟最后谁能如愿以偿?双方应在此攻守战中采取何种战略?我们不妨从当下智能手机全球及主要区域市场(按影响出货量的规模大小)双方的综合表现及未来应可能采取的策略予以分析。

中国市场:华为优势尽显当挖潜 三星理应战略性放弃

在刚刚过去的第三季度,据IDC的统计,华为(华为+荣耀手机品牌)在中国智能手机市场以出货量2520万部和21.4%的市场份额高居榜首。值得一提的是,在本季度中国智能手机出货量同比下滑10.2%的大势之下,华为手机的出货量却同比逆势增长13.4%,这无疑预示着未来华为手机在中国市场依旧有增长的空间。

不过需要提醒华为的是,尽管在中国手机市场整体下滑的背景下,其依旧保持了增长,但在增长率上,据IDC 的统计,vivo在第三季度以18.5%的增幅排名第一,另外,如果单独计算华为和荣耀手机品牌的话,据Counterpoint的统计,二者在出货量上均未能单独超越OV,且存有一定的差距,尤其是一直对标小米的荣耀手机,在第三季度,其在出货量同比大增14%,而小米同比锐减15%的情况下,出货量仅比小米多出了20万部。

另外,据极光大数据和MobData两家国内统计机构的统计,第三季度华为在手机销量TOP10手机和国内用户最爱换机TOP10中的表现并不突出。例如在国内用户最爱换机TOP10中,华为品牌没有机型上榜,只有荣耀10上榜(占比0.5%)。而在销量TOP10中,也仅有两款手机(分别是华为P20和荣耀10)上榜,且排位在倒数第一和第二。

不知业内对此作何评价?我们认为华为在创新,尤其是创新在手机高密度应用的今年,其并未充分发挥出创新的效率,而这对于华为既意味着挑战(如何在未来提升创新和营销的效率),也意味着机会,即随着创新和营销效率的提升,会更多转换为实际的销量。

相比之下,三星在中国市场的表现则下降到了冰点,仅为60万部,更有分析称,三星今年全年在中国市场的出货量仅维持在300万部左右,所以无论是从季度(仅占三季度三星全球出货量的不足1%)还是全年的角度,与三星全球出货量相比,中国市场目前对于三星已经失去了战略价值。

从未来看,虽然三星今年开始意识到其在中国市场战略的失误,并在不久前发布了定位中端的Galaxy A9s以及只在中国发售的 Galaxy A6s,但在大势已去的情况下,仅凭借一两款手机不仅很难改变现状,也不能完全证明三星战略的转变。更为重要的是,中国市场目前依然是华为、OV、小米的重要战略市场,尤其是聚焦中端市场的OV,虽然在中国手机市场下滑之下也在拓展海外市场,但从过往和第三季度其销量的2/3依然来自中国市场看,OV对于中国市场的争夺和竞争强度只会加强。

其实不仅是OV,从极光大数据和MobData两家国内统计机构对于中国智能手机市场第三季度的统计分析看,排名前三的中国手机厂商华为、OV均把资源和重心放在了1000—1999元和2000—2999元这两个中低价位段,加之小米在千元以下和1000—1999元低端和中低端的封底,三星翻盘的机会可谓微乎其微。

另外,由于三星在中国市场的衰落始于三年之前,截至到目前,其渠道体系也已经近乎于崩溃,如果再将中国市场作为重点,无论是产品、营销、渠道等无异于重建,而鉴于三星手机在全球各主要区域市场均处在下滑状态,这种重建,除了宝贵的战略资源的浪费,没有任何的价值。

至于业内近期所言的,三星在明年可以借助所谓的折叠屏手机和5G作为创新卖点,先不说除了三星之外,华为、OPPO、联想等中国手机厂商也已经曝光了明年发布上述手机的计划,仅就三星自身而言,其明年首发的接近百万部的折叠屏手机将优先在北美和韩国本土上市,三星似乎也明白,仅靠折叠屏和5G很难在与中国手机厂商形成本质上的差异化的竞争优势。

更何况,据英国IHS Markit的预测,可折叠手机的市场规模到2019年将增至约140万部,到2020年增至约520万部。也就是说在未来的2年内,折叠屏手机根本成不了手机市场的主流,对三星手机销量不会有实质性的影响。

印度市场:三星承压扳盘机会犹存 华为间接为主主攻为辅

作为目前仅次于中国手机市场的印度,这两年一直是中国手机厂商的必争之地,同时也是支撑三星出货量的主要区域市场之一。

据市场研究公司IDC统计,第三季度三星在印度市场的智能手机出货量为960万部,市场份额为27.3%,排名第二,同比增长4.8%,应该是三星全球各主要区域市场为数不多尚还增长的市场。同期,排名第一的小米出货量为1170万部,市场份额为27.3%,二者实际出货量相差210万部,尽管看似差距很大,不过从第二季度三星曾经一度反超小米夺回印度智能手机市场首席看,三星在印度市场的竞争力犹存,至少颓势刚刚显露。

另外,虽然说在印度手机市场,还有中国的OV,但从第三季度的出货量和市场占比看,与三星仍存有较大差距,即目前在印度市场,三星最大的对手就是小米。

实际上,印度已经是三星除了美国之外的第二大手机市场,在痛失中国市场之后,三星要想稳住或者说抵抗住华为的攻势,印度是三星绝对不能再错失的市场。原因很简单,印度市场每个季度都为三星贡献接近1000万部的销量。

为此,三星去年6月投入492亿卢比(约为7.1亿美元)扩大三星在印度诺伊达工厂的产能。目前,三星在印度已经生产6700万部智能手机,而随着新工厂投入使用,预计将年产量达1.2亿部手机。鉴于此前三星手机大部分都是在中国或者韩国生产制造,然后出口到印度市场销售,需要支付20%的关税。对此,有分析称,诺伊达工厂投产后,在印度市场上,三星将有足够的资本与小米等中国厂商打价格战,尤其是该工厂主要制造价格在千元(人民币)以下的智能手机。

另外,三星还增加了在印度的营销费用,尽管具体数字没有公布,但可以确信的是随着经费增加,三星将会在印度进行更加大手笔的营销,这也将给小米、OV等中国厂商带来压力。

与三星相比,由于该市场处在智能手机发展的初期,价值较低,所以华为此前并非真正发力,所以直到今天,华为手机在印度市场仍未进入前5。尽管在今年的第二季度,华为荣耀手机位居印度第五大智能手机品牌,但仅占3%左右的市场份额,同期,三星的市场份额为29%,二者的差距可见一斑。

不过,随着智能手机市场竞争的加剧,华为意识到印度已经成为其与三星争霸以夺得新一波增长的重要市场。

为此,华为在印度日前公布了投资破亿的三年计划,计划投资超过1亿美元以扩大印度的生产和销售渠道,预计将为当地工人创造数千个就业机会,推动印度的经济发展。如此做将有利于获得印度政府的支持,从而推动扩大华为在印度的销售。另外,在三年计划中,华为计划投资超过1亿美元,除了建立更多本地生产设施,并于2019年开始在印度开设1000家门店。

但是也有报道称,华为在印度已经加强了攻势,其主要策略就是低价抢市场。

如果说上述是华为手机直接发力印度市场的话,鉴于印度市场目前三星占有较大的领先优势,以及聚集了在中国手机市场排名前5的中国手机厂商(小米、OV),华为发力又晚于上述厂商,那么这种直接发力要想在出货量上对于华为产生实质性的影响尚需时日。所以我们认为华为在直接发力的同时,间接发力显得尤为关键,也更具有现实意义。

从过去第三季度印度智能手机市场中国厂商的表现看,虽然小米、OV号称国际化,但从本季度其在印度市场的出货量,小米为1170万部、vivo为450万部和OPPO为290万部看,仅印度市场就占据了这些厂商海外市场销量的一半,甚至是2/3,足见印度市场对于这些厂商在海外,甚至是全球市场的战略价值。

也正基于此,小米、OV在印度可谓投以众多资源。小米计划投资1500亿卢比(约142亿元)用于制造手机零件,OPPO在印度城市北方邦新建了两个工厂,vivo的工厂则雇佣了超过5000名员工。值得一提的是,小米和 OPPO 还分别推出了针对印度市场的子品牌 Pocophone 和 Realme。

所谓鹬蚌相争渔翁得利。从竞争的角度,后来入场的华为理应乐见这种在印度市场白热化的竞争。小米、OV,尤其是海外市场越来越依靠印度的小米,除了与OV彼此间的倾轧,给予冲击最大的应该是三星。具体到华为,就涉及到我们在前述中国市场部分为何要进一步提升与OV、小米的竞争效率,这样,在增加了自己绝对的出货量的同时,持续在中国市场给OV和小米造成压力,进而让其将这种压力不得不释放到海外,尤其是它们重点攻坚的印度市场,进而传导到三星的身上,降低三星在印度市场的出货量。

北美市场:非市场竞争因素成三星天然屏障 华为短期难破

曾几何时,北美市场不仅是华为手机业务,应该是整个华为始终亟待进入的市场。具体到华为手机,就在今年年初其已经与美国运营商Verizon和AT&T达成合作,距在美国市场销售手机仅有一步之遥时,最终合作告吹,随之而来的非市场竞争因素的影响,让华为手机在美国市场的销售变得相当渺茫,尽管华为此后一直在争取将手机打入美国市场的工作,但从短期看,美国市场将与华为手机无缘,进而华为失去了在全球最具价值的手机市场与三星一较高下的机会。

虽然华为仍在通过零售、电商等非运营商渠道在美国市场销售手机,但鉴于美国市场独特的运营商与手机捆绑销售的机制,其在美国智能手机市场的份额不足1%,且销量难有实质性的提升,毕竟从目前看,非商业化的市场竞争因素短期内难以解决。

在华为手机被美国市场拒之门外的同时,三星却在美国市场攻城略地,优势独具。

据Stategy Analytics 的数据显示,第三季度,三星在北美市场的出货量占比为 27.8%,同比去年的 25.7% 略有上升,出货量达到 1030 万部。排在三星之前的苹果出货了1300 万部 iPhone。第三名是 LG,出货量占比为 16.2%。

由此看,北美市场三星的最大的对手就是苹果,尽管在美国市场有中兴、摩托罗拉、TCL,包括新进入美国市场的一加等中国手机厂商和品牌,但从过往看,从价位和出货量看,对于整体市场,尤其是三星的影响并不大。在该市场对于三星的遏制,华为只能寄托在苹果身上。

不过不利的是,苹果已经放弃了在手机市场销量上的争夺(下一个季度将不公布iPhone的具体销量),所以即便是在美国本土市场,苹果也并非以出货量作为首要诉求,这势必会影响苹果在销量上与三星竞争的投入;其次是近来频频曝出苹果新iPhone减产和销量不振的消息,这无疑对于三星在美国市场是一大利好。

需要说明的是,虽然三星的旗舰机,例如今年发布的Note 9,与中国的华为手机等相比被诟病为创新乏力,但依然凭借其独有的产品特征(比如说无刘海、IP68防尘防水、保留 3.5mm 耳机孔)在北美市场颇受青睐。也正是如此,明年在北美市场首发的三星折叠屏手机及常规旗舰机Galaxy10,在缺少华为等中国厂商的对比之下,恐怕还会延续Note 9的市场表现,至少三星在美国市场每个季度千万级的出货量在短期内仍呈现稳定的态势。

EMEA(欧洲、非洲和中东)市场:华为应加码西欧 三星力保非洲增长

对于三星和华为,由于三星在中国市场的失利,华为被阻挡在北美市场之外,从市场规模、营收和利润的考量,EMEA中的欧洲市场就成为两家必争,甚至某种程度上的决胜之地。

众所周知,按照市场区域划分,欧洲市场主要有西欧和中欧及东欧市场组成,其中西欧市场无论是规模还是手机的ASP均要高于中欧及东欧合计两大市场。

例如在规模上,据市场调查机构Canalys的统计,今年第一季度,西欧市场的季度出货量为3010万部,中欧及东欧合计的季度出货量仅为1590万部,西欧市场是中欧及东欧合计市场的1.9倍左右。此外,从三星和华为在欧洲市场的出货比例,中欧及东欧合计的市场仅占到双方整个欧洲市场的1/3左右看,华为与三星在欧洲市场的争夺更多集中在西欧市场。那么双方在西欧市场的表现如何?

据IDC日前向科技博客The Verge披露的今年第二季度西欧智能手机市场出货量统计显示,三星以881万部,32.4%的份额位居第一,华为以674万部,24.8%的份额位居第二。但三星的出货量同比下滑15%;华为同比增长75%。市场份额相差7.6个百分点,而在此前的第一季度,三星还仅是同比下滑2.7%,华为同比增长33%,市场份额相差达到19.3个百分点,仅仅一个季度,华为的市场份额就与三星缩小了11.7个百分点,由此不难看出一个趋势,那就是在西欧市场,华为每个季度的高速增长和三星每个季度递增的大幅下滑,双方在西欧市场的争夺将很快以华为的赶超而结束。

不过三星在中欧及东欧合计的市场以及MEA市场依旧占有出货量的优势,尤其是在MEA市场。例如在非洲,据Canalys的统计,今年第一季度,三星出货量为340万部,市场份额为23%,同比增长42%,华为仅为110万部,市场份额为7%,同比下滑3%,双方市场份额相差16个百分点,到了第二季度,据IDC的统计,三星的出货量达到了519万部,又环比增长了52.6%。

需要说明的是,有国内媒体爆料华为BG内部人士的说法,称华为目前在非洲市场的总体份额已经达到了15%左右。如果真是这样的话,至少证明华为在非洲智能手机市场的增速相当惊人。而作为欧洲市场的西欧市场的战略地位的即将丧失及华为在东欧市场开始的高速增长及MEA市场的投入,三星在这些市场也将承受较大压力。但鉴于三星在该市场也依然处在较高的增长状态,短期内华为超越三星的可能性不大。

更为关键的是,在非洲市场,华为还有一个强劲的竞争对手,就是来自中国的传音(Tecno),而且非洲市场几乎是传音智能手机业务的全部,所以其势必会拼死相争,而由于传音在中国智能手机市场几乎没有业务,华为又不可能利用中国市场予以施压,只能是硬碰硬地与其竞争,在其与三星在西欧市场决胜的关键时期,我们认为,华为应在资源不变的前提下,将西欧市场作为重点,力争尽快超越三星,取得在EMEA市场的战略地位。

作为三星,西欧市场的丧失已经不可避免(据称此前为了抗衡华为的猛攻,其已经大幅增加了200美元以下手机在欧洲市场的销售比例),但由于非洲市场仍然处在增长之中,理应力保这种态势,尤其是针对传音制定相应的产品和市场策略,毕竟传音在今年第二季度已经在此市场超越了三星,颇有些印度市场小米上演反超三星的桥段,理应引起三星的重视。

拉丁美洲市场:三星应扩大优势 华为变则通或按部就班

据Counterpoint的统计,2017年,三星共计出货了5610万部智能手机,市场份额为38.3%,排名第一;华为出货量为1110万部,市场份额为7.6%,三星的市占率华为的5倍左右。但是到今年的第二季度,同样是Counterpoint的统计,三星的市占率下降到了华为的3.1倍。

尽管如此,相较于除北美的其他市场,拉丁美洲市场应该是三星对比华为尚存优势较大的市场,这主要是因为三星在拉丁美洲地域打下的优良基础,尤其是在巴西和阿根廷两地。强势的投资策略主要集中在营销、销售、供应链方面。所以能否充分利用这种优势遏制华为高速增长的势头就成为三星在该区域市场能否继续领先的关键。

对华为而言,类似于上述的非洲市场,除了三星之外,其还有一个对手就是中国联想旗下的摩托罗拉。众所周知,拉美市场一直是联想手机业务的核心市场之一,其主要的增长均来自这个市场,但从其所占市场份额看,依然和三星存有较大差距,竞争力远不如在非洲市场的传音给予三星的威胁大,反倒是让排名第三的华为步步紧逼,所以保二将会成为未来联想在该市场的第一目标,也就是说紧随其后的华为将成为联想的优先对手。

虽然有报道称,华为手机在拉美市场的成绩主要得益于高端机的破局。但从今年头两个季度看,低于220美元以下的低端机依然是出货的主力,拉美市场仍是价格敏感市场。在面对三星必须扩大优势,联想誓死保二的对手面前,华为此前的策略是按部就班还是需要改变值得仔细斟酌。

综上所述,我们看到,在华为与三星争夺全球智能手机出货量一哥之争中,双方在不同的区域市场可谓各有优劣。

不过从最大的(市场规模、以ASP衡量的市场价值等综合考量)北美、中国和欧洲这三大市场看,三星在北美市场几乎屏蔽掉了华为的竞争,而在中国市场,华为也同样让三星几无任何威胁,但鉴于北美市场的智能手机的ASP几乎是中国市场的1.58倍,三星与华为在中国和北美市场出货量之和的差距也基本是在1.5倍(过去的第三季度统计),可以说三星在美国市场的优势和华为在中国市场的优势基本相互抵消掉了,这也是为何欧洲市场成为二者竞争的焦点。

但就像上述的分析,欧洲市场失守对于三星将不可避免,那么剩下的就是印度、MEA和拉美市场。三星能否在上述三个区域市场保持优势的增长或者延缓优势的丧失将是决定三星整体出货量能否保持第一的关键。

尽管如此,我们认为,北美和中国市场仍然在双方对决销量的过程中起着至关重要的作用。这是因为三星所处北美市场的竞争强度不如其他市场,尤其是在其未来如果真的战略性放弃中国市场之后,将会有更多的资源投入到北美市场,甚至是欧洲市场。

对于华为所在的中国市场,由于在印度、MEA和拉美市场,其仍处在追赶的状态,其在当下具备天时地利人和的中国市场,通过提升与友商的竞争效率来获取更高出货量的难度可能要远小于在印度、MEA和拉美市场获取出货量的难度,还可以如前所述,利用中国市场间接施压友商分流三星的出货量,最典型的就是印度市场。

那么到底是华为攻下,还是三星守住?到2020年,也许什么都可能发生!

特别提醒:本网内容转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,并请自行核实相关内容。本站不承担此类作品侵权行为的直接责任及连带责任。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。

用肩膀守护“最后

用肩膀守护“最后 手机壁纸分享:你想

手机壁纸分享:你想 设计理念超前!MAX

设计理念超前!MAX 云天励飞首席科学

云天励飞首席科学 估值200亿荣登独

估值200亿荣登独 网络安全 意识为

网络安全 意识为 ALB专访好丽友法

ALB专访好丽友法 ISC 2020 信创安

ISC 2020 信创安 Strategy Analyti

Strategy Analyti 韩媒:苹果iPhone 1

韩媒:苹果iPhone 1 第二届长三角文博

第二届长三角文博 Langogo2019东京

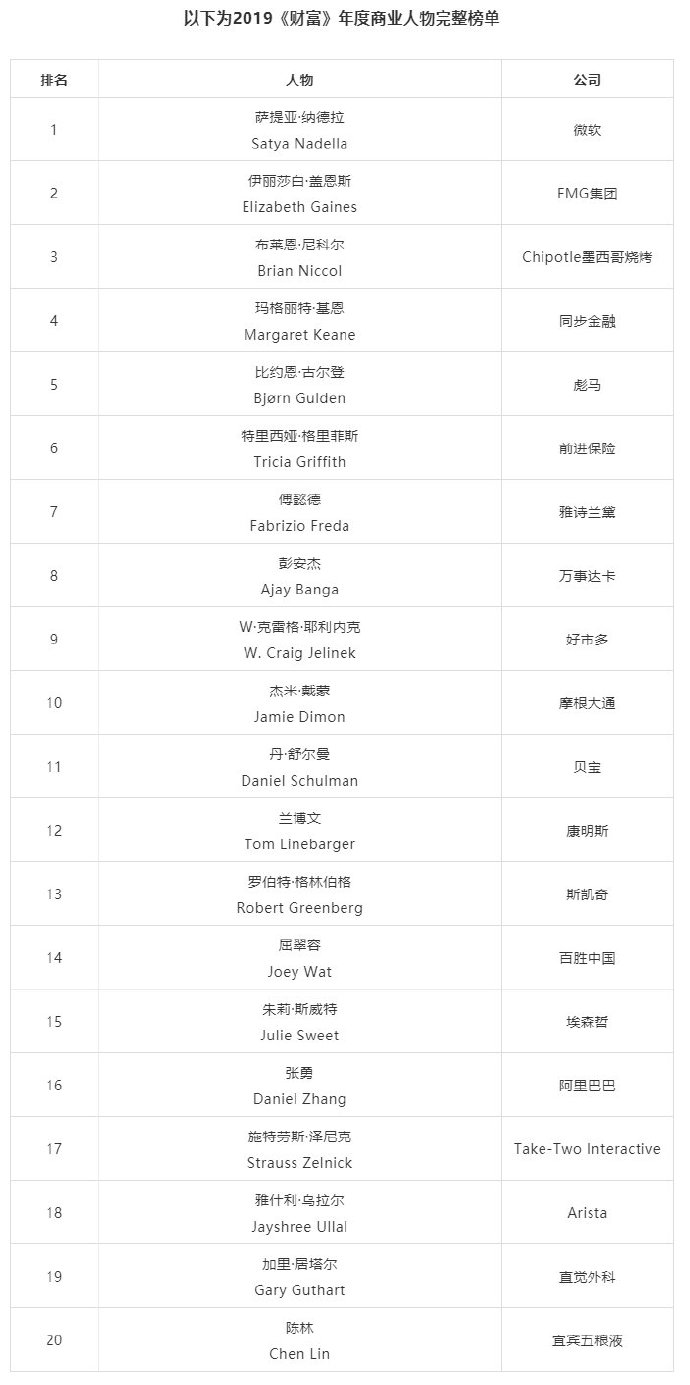

Langogo2019东京 2019《财富》年度

2019《财富》年度 普惠家受邀出席20

普惠家受邀出席20 高交会来啦! 博铭

高交会来啦! 博铭 加推受邀参加第21

加推受邀参加第21